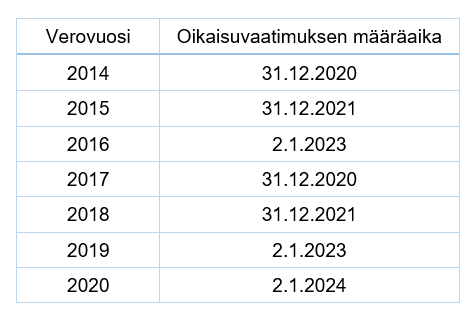

Vuodesta 2017 lähtien tuloverotuksen oikaisuvaatimuksen määräaika on lyhentynyt kolmeen vuoteen.

Lähtölaskenta alkaa verovuoden päättymistä seuraavan vuoden alusta.

Näin ollen vuoden 2017 verotuspäätöksen oikaisuvaatimusten tulee olla perillä Verohallinnossa viimeistään 31.12.2020.

Tuloverotuksen päättymispäivä voi vaihdella yksilöllisesti toukokuun ja lokakuun välillä.

Näet päättymispäivän verotuspäätökseltä, jonka pääset tulostamaan OmaVerosta.

Verotuspäätökseen voi hakea muutosta kirjallisella oikaisuvaatimuksella. Oikaisuvaatimuksessa voit ilmoittaa esimerkiksi puuttuvan verovähennyksen tai korjata vääränsuuruisen tulon tai vähennyksen. Muutoksenhaku on maksutonta. Helpoiten se käy netissä; ohjeet löydät täältä. Halutessasi voit myös lähettää lomakkeen 3308 postitse. Muista mahdolliset liitetiedostot!